Novedades fiscales y laborales 2025

Resumen preparado el 26 de febrero de 2025. Puede haber muchos cambios después de esta fecha.

Novedades fiscales 2025

Deducción por obras para mejorar la eficiencia energética.

Se prorroga hasta el 31 de diciembre de 2025 la deducción de hasta 60% por obras de mejora de la eficiencia energética de viviendas.

Deducción por la adquisición de vehículos eléctricos.

Hay una prórroga hasta el 31 de diciembre de 2025 de la deducción de hasta 15% en la compra de vehículo eléctrico enchufable.

¿Implementación de la factura electrónica obligatoria?

En 2022 se aprobó la conocida como Ley Crea y Crece en la que se establece la obligación de utilizar la factura electrónica, pero aún estamos a la espera de que se apruebe el reglamento donde se especifiquen los detalles técnicos (cómo se implementará la factura electrónica, qué requisitos técnicos deberá cumplir, qué formato exacto deberá seguir, etc).

Se espera que se apruebe el reglamento en 2025.

Cuando se aprueben dichos reglamentos, la obligatoriedad entrará en vigor de forma escalonada atendiendo al volumen de facturación; es decir, las empresas con una facturación anual superior a ocho millones de euros tendrán un año de margen para adaptarse, mientras que aquellas con una facturación igual o menor a esa cifra, tendrán dos años.

Es decir, si se aprueba el reglamento en 2025 los autónomos tendrán que implantar la factura electrónica en 2027.

¿IVA Franquiciado?

España todavía no ha realizado la trasposición de la Directiva Europea 2020/285, que obliga a España, como a cualquier otro estado miembro de la unión, a incorporar a su legislación las directivas de la Unión Europea. Aunque se prevé que sean los autónomos que facturan menos de 85.000€ los que puedan eliminar el pago del IVA. TODAVÍA NO SE HA APROBADO.

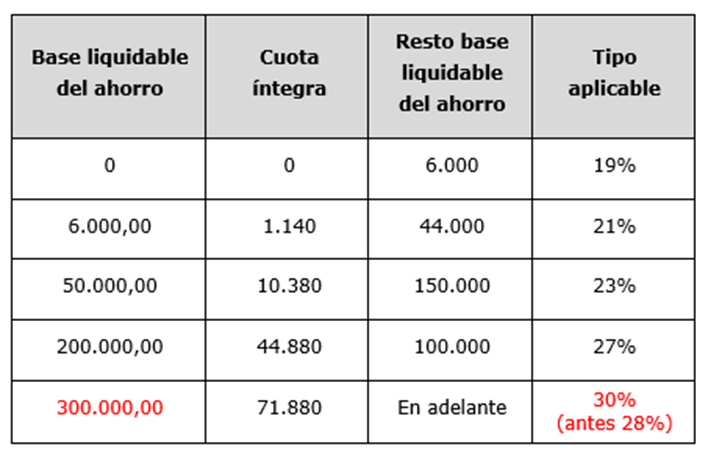

Aumento del tipo impositivo del ahorro para rentas altas

Aquellas personas o grandes inversores con ingresos de más de 300.00€ por intereses bancarios, dividendos, ganancias patrimoniales u otras rentas del ahorro, tributarán al 30% en lugar del 28%.

Tipo impositivo del ahorro 2025:

Tramos IRPF de Andalucía, tramo general:

| Tramo IRPF 2025 | Tipo Estatal | Tipo Autonómico | Tipo total |

| 0 € – 12.450 € | 9.50% | 9.50% | 19.00% |

| 12.450 € – 13.000 € | 12.00% | 9.50% | 21.50% |

| 13.000 € – 20.200 € | 12.00% | 12.00% | 24.00% |

| 20.200 € – 21.000 € | 15.00% | 12.00% | 27.00% |

| 21.000 € – 35.200 € | 15.00% | 15.00% | 30.00% |

| 35.200 € – 50.000 € | 18.50% | 18.50% | 37.00% |

| 50.000 € – 60.000 € | 18.50% | 22.50% | 41.00% |

| 60.000 € – 300.000 € | 22.50% | 22.50% | 45.00% |

| 300.000 € – En adelante | 24.50% | 22.50% | 47.00% |

Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco. Se retrasa hasta el 1 de abril de 2025 su entrada en vigor.

https://sede.agenciatributaria.gob.es/Sede/impuestos-especiales-medioambientales/impuestos-especiales-fabricacion/liquidos-cigarrillos-electronicos-otros-productos-tabaco/base-imponible-tipo-gravamen.html

Plan de Pensiones Simplificado autónomos:

Este nuevo plan permite a los autónomos aumentar el límite de aportación a su plan de pensiones hasta los 5.750 € en vez de los 1.500€ que tienen el resto de participes de un plan de pensiones.

LABORAL

Actualización base cotización de autónomos, tramos de ingresos y las cuotas mensuales para el año 2025:

| Tramo | Ingresos Netos Mensuales (€) | Base de Cotización (€) | Cuota Mensual (€) |

| 1 | Hasta 670 | 653,59 – 718,94 | 200 |

| 2 | Más de 670 hasta 900 | 718,95 – 900 | 220 |

| 3 | Más de 900 hasta 1.166,70 | 849,67 – 1.166,70 | 260 |

| 4 | Más de 1.166,70 hasta 1.300 | 950,98 – 1.300 | 280 |

| 5 | Más de 1.300 hasta 1.500 | 960,78 – 1.500 | 294 |

| 6 | Más de 1.500 hasta 1.700 | 960,78 – 1.700 | 294 |

| 7 | Más de 1.700 hasta 1.850 | 1.143,79 – 1.850 | 350 |

| 8 | Más de 1.850 hasta 2.030 | 1.209,15 – 2.030 | 370 |

| 9 | Más de 2.030 hasta 2.330 | 1.274,51 – 2.330 | 390 |

| 10 | Más de 2.330 hasta 2.760 | 1.356,21 – 2.760 | 415 |

| 11 | Más de 2.760 hasta 3.190 | 1.437,91 – 3.190 | 465 |

| 12 | Más de 3.190 hasta 3.620 | 1.519,61 – 3.620 | 490 |

| 13 | Más de 3.620 hasta 4.050 | 1.601,31 – 4.050 | 515 |

| 14 | Más de 4.050 hasta 6.000 | 1.732,03 – 4909,50 | 530 |

| 15 | Más de 6.000 | 1.928,10 – 4909,50 | 590 |

Nuevo SMI 2025

El BOE publica el SMI para 2025 que se establece en 1.184 euros en 14 pagas.

16.576 euros anuales, en 12 pagas serían 1381,33€

Mecanismo de Equidad Intergeneracional (MEI)

Es un nuevo tipo de cotización que vienen aplicando las empresas desde 2023, y cuyo tipo aumenta progresivamente cada año. En lo que respecta al MEI de 2025, será de 0,80 puntos porcentuales, de los que el 0,67 corresponderá a la empresa y el 0,13 al trabajador. El MEI también afecta a los trabajadores autónomos, en los mismos porcentajes que a los trabajadores por cuenta ajena.

Cuota de solidaridad 2025

La cuota de solidaridad 2025 consiste en una cotización adicional que solo afectará a las rentas más altas

¿Reducción jornada a 37,5 horas?

Todo indica que 2025 será el año en el que asistiremos a la reducción de la jornada ordinaria de trabajo a 37,5 horas semanales, frente a las 40 actuales.

¿Digitalización obligatoria del registro horario?

Existe un anteproyecto presentado en febrero de 2024, tiene como objetivo principal acabar con el registro horario en papel y facilitar la comprobación telemática de los datos por parte de las administraciones encargadas de la Inspección de Trabajo. La prohibición del registro horario en papel es uno de los puntos más destacados del anteproyecto. Los inspectores de trabajo podrán acceder a estos registros de forma remota.

KIT DIGITAL

El Kit Digital, la iniciativa del Gobierno de España dedicada a ayudar a los autónomos, pequeñas y medianas empresas (pymes) a implantar soluciones tecnológicas, tendrá su continuación en 2025.

¿Cómo pedir el bono Kit Digital?

Regístrate y completa el test de autodiagnóstico:

Consulta el catálogo de soluciones digitales, y escoge una o varias de las que ofrecen los agentes digitalizadores.

Solicita la ayuda Kit Digital en la sede electrónica de Red.es (https://sede.red.gob.es/ ) y completa todos los pasos del formulario.

Busca el Catálogo de Agentes Digitalizadores adheridos al Programa Kit Digital

Ponte en contacto con el agente digitalizador para que lo gestione.

Tenga en cuenta que no se paga en efectivo al solicitante de la ayuda, que hay que pagar el IVA y que la subvención no es un ingreso exento.

Registro Único de Arrendamientos turísticos y temporales

El Registro Único de Arrendamientos es un sistema puesto en marcha por el Gobierno de España para regularizar y controlar los alojamientos turísticos.

Esta normativa obliga a todos los propietarios de alquileres vacacionales a obtener un número de identificación único para cada alojamiento, que será imprescindible para anunciarla en plataformas como Airbnb, Booking, Expedia, etc.

La norma, que se anunció el pasado diciembre en el Real Decreto 1312/2024, entró en vigor en enero y será obligatoria a partir del 1 de julio de 2025.

¿Es obligatorio registrar mi vivienda turística?

Sí, ya que, si no la registras, no podrás anunciar tus alojamientos en las plataformas digitales (Airbnb, Booking) y podrás recibir sanciones económicas, así como la posible suspensión de tu propiedad como alquiler turístico.

https://www.mivau.gob.es/vivienda/ventanilla-unica/alojamiento-de-uso-turistico