El 30 de septiembre de 2020 han finalizado los beneficios (exención en la cotización y prestación especial por cese de actividad) que se habían establecido para ayudar a los TRABAJADORES AUTÓNOMOS consecuencia del impacto que sobre sus actividades está teniendo la crisis sanitaria de la COVID-19.

El nuevo Real Decreto-ley 30/2020, establece, a partir de 1 de Octubre de 2020 y hasta 31 de Enero de 2021, muchas nuevas posibilidades y beneficios para los trabajadores por cuenta propia.

|

BOE-A-2020-11416

-

- Nueva prestación extraordinaria de cese de actividad de los autónomos por «rebrote»

Es la nueva prestación extraordinaria de cese de actividad para los trabajadores autónomos afectados por una suspensión temporal de toda la actividad como consecuencia de resolución de la autoridad competente como medida de contención de la propagación del virus COVID-19. Es decir, aquél autónomo obligado a cerrar porque así lo imponga una decisión administrativa de confinamiento o restricción.

Los requisitos para tener derecho a esta prestación son:

Estar afiliado y en alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA) o, en su caso, en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, al menos 30 días naturales antes de la fecha de la resolución que acuerde el cese de actividad.

Hallarse al corriente en el pago de las cuotas a la Seguridad Social.

¿Cuál es la cuantía de esta prestación?

La cuantía de la prestación es del 50 por ciento de la base mínima de cotización que corresponda por la actividad desarrollada por el autónomo. Durante el tiempo que permanezca la actividad suspendida se mantendrá de alta, pero el trabajador autónomo queda exonerado de la obligación de cotizar.

|

2. Prestación extraordinaria de cese de actividad para autónomos sin ingresos y que no perciben otra prestación.

Es una nueva prestación extraordinaria de cese de actividad para los trabajadores autónomos que no pueden acceder ninguna otra prestación por cese de las previstas y que carezcan de ingresos en el 3ª y 4ª trimestre de 2020.

Es para aquellos trabajadores autónomos que, no siendo afectados por el cierre de su actividad, ven reducidos sus ingresos y no tienen tampoco acceso a la prestación de cese de actividad regulada en el artículo 327 y siguientes de la Ley General de la Seguridad Social.

Se podrá acceder a esta prestación desde 1 de Octubre de 2020, y debe solicitarla dentro de los primeros quince días naturales de Octubre de 2020.

La pueden percibir los trabajadores autónomos que cumplan los siguientes requisitos:

-

- Estar afiliado y en alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA) desde antes del 1 de abril de 2020.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social.

- No tener derecho a la prestación de cese de actividad que se regula en la disposición adicional cuarta del Real Decreto-ley 30/2020, de 29 de septiembre, o a la prestación de cese de actividad regulada en el artículo 327 y siguientes de la Ley General de la Seguridad Social, por no reunir los requisitos de carencia exigidos en la norma.

- No tener ingresos procedentes de la actividad por cuenta propia en el último trimestre del ejercicio 2020 superiores al salario mínimo interprofesional (3.325 euros) y sufrir, en el cuarto trimestre del 2020, una reducción en los ingresos de la actividad por cuenta propia de al menos el 50% en relación a los ingresos habidos en el primer trimestre del 2020.

Para el cálculo de la reducción de ingresos se tendrá en cuenta el periodo en alta en el primer trimestre del año 2020 y se comparará con la parte proporcional de los ingresos habidos en el cuarto trimestre por el mismo tiempo.

¿Cuál es la cuantía de esta prestación?

La cuantía de la prestación es del 50 por ciento de la base mínima de cotización que corresponda por la actividad desarrollada por el autónomo.

Se devengará con efectos de 1 de octubre de 2020 y tendrá una duración máxima de 4 meses, siempre que la solicitud se presente dentro de los primeros quince días naturales de octubre.

En caso contrario, los efectos quedan fijados en el primer día del mes siguiente al de la presentación de la solicitud y su duración no podrá exceder del 31 de enero de 2021.

Durante el tiempo que permanezca la actividad suspendida se mantendrá el alta, pero el trabajador autónomo queda exonerado de la obligación de cotizar.

Los trabajadores autónomos que perciban esta prestación y no estuvieran cotizando ya por cese de actividad vendrán obligados a cotizar por este concepto a partir del mes siguiente en que finalice la percepción de la prestación.

Respecto a la documentación a aportar con la solicitud:

- Comunicación de los miembros que integran la unidad familiar y si alguno de ellos es o puede ser perceptor de la prestación de cese de actividad o si cuentan con algún otro tipo de ingresos.

- Declaración jurada de los ingresos que se perciben, en su caso, como consecuencia del trabajo por cuenta ajena.

- Certificado de empresa.

- Declaración de la renta.

A partir de 1 de marzo de 2021 se procederá a revisar todas las resoluciones provisionales adoptadas. Si se comprueba que el interesado no tiene derecho a la prestación, se iniciarán los trámites de reclamación de las cantidades indebidamente percibidas.

|

3. Prórroga de la Prestación Ordinaria para Autónomos por cese de actividad o reducida Facturación hasta 31.01.2021.

Todos aquellos trabajadores autónomos que hubieran percibido alguna de las prestaciones por cese de actividad existentes desde el comienzo de la pandemia hasta 30.09.2020, y además hubieran reducido su volumen de facturación considerablemente, podrán acceder a una de las prestaciones disponibles para este colectivo

El PLAZO para solicitar la prestación con efectos desde 01/10/2020, será antes del 15.10.2020; si se solicita después tendrá efectos desde el día siguiente al de la solicitud

Hay dos modalidades:

- Autónomos que vinieran percibiendo la prestación anterior por cese de actividad prevista para el tercer trimestre de 2020 -3T- en el artículo 9 del Real Decreto-ley 24/2020.

- No hubieran percibido la prestación anterior durante el -3T- de 2020 pero percibieron, hasta el 30 de junio (segundo trimestre -2T-), la prestación extraordinaria por cese de actividad prevista en el artículo 17 del Real Decreto-ley 8/2020.

3.1. Autónomo que venía percibiendo la prestación por cese durante el -3T-.

En este caso hablamos simple y llanamente de una PRÓRROGA de la prestación que había sido establecida en el artículo 9 del Real Decreto-ley 24/2020

Los requisitos cuantitativos de reducción en la facturación establecidos para disfrutar de esta prórroga son los mismos que los establecidos para la prestación que ya se venía disfrutando, los períodos de facturación que habrán de ser comparados para constatar tal reducción en la facturación son el 4º Trimestre de 2019 con el 4º Trimestre de 2020; evidentemente, la comparación en la prestación anterior era para los terceros trimestres de 2019 y 2020.

- Estar afiliados y en alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos.

- Tener cubierto el período mínimo de cotización por cese de actividad a que se refiere el artículo 338 del Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social.

- No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, salvo que el trabajador autónomo no tuviera acreditado el período de cotización requerido para ello.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social.

- Acreditar una reducción en la facturación durante el cuarto trimestre del año 2020 de al menos el 75 por ciento en relación con el mismo periodo del año 2019.

- No haber obtenido durante el cuarto trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros; sabiendo que para determinar el derecho a la prestación mensual se prorratearán los rendimientos netos del trimestre, no pudiendo exceder de 1.939,58 euros mensuales.

Si se produjese el cese definitivo de la actividad antes de 31.12.2020, los límites fijados se tomaran de manera proporcional al tiempo de la duración de la actividad, computándose en su integridad el mes en que se produzca la baja en el régimen de Seguridad Social en el que estuviera encuadrado.

3.2. Autónomo que NO percibió esta prestación durante el 3T pero si lo hizo durante el 2T.

Para estos trabajadores autónomos se permite el acceso a esta misma prestación referida en el apartado anterior (artículo 327 del texto refundido de la Ley General de la Seguridad Social -TRLGSS-, aprobado por el Real Decreto Legislativo 8/2015) si ya hubiesen estado acogidos a la prestación extraordinaria por COVID-19 reglada en el artículo 17 del Real Decreto-ley 8/2020 («la que terminó el 30.06.2020 -2T-«); son «dos caminos distintos para llegar al mismo sitio» pues recordemos que la prestación del Real Decreto-ley 8/2020 sí fue una «ayuda» extraordinaria por el COVID-19 y a partir de ahí, hemos comprobado como la continuidad de esta prestación para el tercer trimestre del año y ahora para el último trimestre y enero de 2021 se ha canalizado a través de la prestación por cese de actividad que ya existía prevista en el artículo 327 TRLGSS.

Reseñar que además de los dos casos referidos, y siempre que reúnan los requisitos exigidos a tal fin, también podrán percibir esta prestación (hasta el 31 de enero de 2021) aquellos trabajadores autónomos que a 31 de octubre vinieran percibiendo la prestación de cese de actividad (al amparo del Real Decreto-ley 24/2020) y vean agotado su derecho al cese antes del 31 de diciembre de 2020.

Hemos de tener en cuenta que la solicitud de la prestación implica su concesión automática pero provisional por parte de las Mutuas Colaboradoras o Instituto Social de la Marina y será con posterioridad, a partir de Marzo de 2021, cuando comprobados los datos por la entidad colaboradora o gestora competente para el reconocimiento de la prestación se proceda a reclamar las prestaciones percibidas por aquellos trabajadores autónomos que superen los límites anteriormente establecidos; no debe olvidar que debe dar su consentimiento a la Mutua para recabar la información tributaria que necesite o facilitar los modelos liquidación tributarios solicitados por ésta (Modelos 303, 130, 131, etc.)

Evidentemente el trabajador autónomo puede y debe hacer una «estimación/previsión/planificación» de los ingresos y rendimientos que registrará a estos efectos durante los meses de Octubre, Septiembre y Diciembre de 2020, para tomar la determinación de solicitar o no la prestación, si entiende cumplirá los requisitos señalados.

En cualquier caso, si la previsión de ingresos/rendimientos resulta negativa y acorde con los límites establecidos para la concesión de la prestación puede solicitarla y cuando estime o compruebe pueden ser superados esos límites, renunciar a ella (en cualquier momento antes del 31 de enero de 2021), surtiendo efectos la renuncia el mes siguiente a su comunicación; de igual forma puede devolver por iniciativa propia esta prestación sin necesidad de esperar a la reclamación de la Mutua.

El PLAZO para solicitar la prestación con efectos desde 01/10/2020, será antes del 15.10.2020; si se solicita después tendrá efectos desde el día siguiente al de la solicitud

Al mismo tiempo no hemos de olvidar que además de cumplimiento de todos los requisitos si el trabajador autónomo:

- Estar afiliados y en alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de los Trabajadores del Mar, en su caso.

- Tener cubierto el período mínimo de cotización por cese de actividad a que se refiere el artículo 338 del Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social.

- No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, salvo que el trabajador autónomo no tuviera acreditado el período de cotización requerido para ello.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social.

- Acreditar una reducción en la facturación durante el cuarto trimestre del año 2020 de al menos el 75 por ciento en relación con el mismo periodo del año 2019.

- No haber obtenido durante el cuarto trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros; sabiendo que para determinar el derecho a la prestación mensual se prorratearán los rendimientos netos del trimestre, no pudiendo exceder de 1.939,58 euros mensuales.

Si se produjese el cese definitivo de la actividad antes de 31.12.2020, los límites fijados se tomaran de manera proporcional al tiempo de la duración de la actividad, computándose en su integridad el mes en que se produzca la baja en el régimen de Seguridad Social en el que estuviera encuadrado.

INGRESO DE COTIZACIONES MENSUALES A LA SEGURIDAD SOCIAL

El 30 de septiembre de 2020 finalizó la exención en la cotización regulada en el artículo 8 del Real Decreto-ley 24/2020, que permitía al autónomo aplicar una bonificación del 100%, 50% y 25% para los meses de julio, agosto y septiembre respectivamente, en sus cuotas mensuales de cotización.

Esta exención no ha sido prorrogada.

Cumpliendo estos baremos, la cuantía de la prestación será el 50% de la base de cotización mínima que le corresponda en función de la actividad.

Esta prestación será INCOMPATIBLE con la establecida en el artículo 13 del Real Decreto-ley 30/2020, nueva prestación extraordinaria establecida para los casos en que el cese de actividad para los trabajadores autónomos venga motivada por una suspensión temporal de toda la actividad como consecuencia de resolución de la autoridad competente como medida de contención de la propagación del virus COVID-19 (cierre temporal, confinamiento, etc.) y con aquella otra que el legislador ha establecido de forma subsidiaria para aquellos otros trabajadores autónomos que cesan en su actividad y no disponen de ingresos ni perciben otra prestación.

DURACIÓN

Esta prestación podrá percibirse:

- Como máximo hasta el 31 de Enero de 2021 siempre que el trabajador tenga derecho a ella en los términos fijados en el artículo 338 del TRLGSS.

- A partir de 1 de Febrero de 2021, sólo podrían cobrar la prestación por cese los trabajadores que reúnan los requisitos del artículo 330 del TRLGSS.

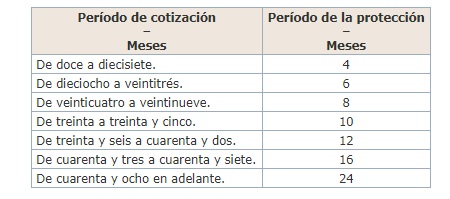

Artículo 338. Duración de la prestación económica.

1. La duración de la prestación por cese de actividad estará en función de los períodos de cotización efectuados dentro de los cuarenta y ocho meses anteriores a la situación legal de cese de actividad de los que, al menos, doce deben ser continuados e inmediatamente anteriores a dicha situación de cese con arreglo a la siguiente escala:

Cabe mencionar que también hay ayudas para trabajadores de temporadas, considerados así los que en 2018 y 2019 estuvieron de alta de junio a diciembre.

|

|

|

|